只为缓解客户痛点,没想到却改变整个行业:美国电信三巨头的5G战场

原标题:“我们一开始只是为了缓解客户痛点,没想到却改变了整个行业”:美国电信三巨头的5G战场

水土不服的外来户、营收规模最小的T-Mobile,却成了美国电信三巨头中最具成长性的一家。

作者 (浏览器部落,专业提供软件下载)

编辑 (浏览器部落,专业提供软件下载)

快餐,一个让人又爱又恨的词语。

5G,是近年来移动运营商重点争夺的领域。

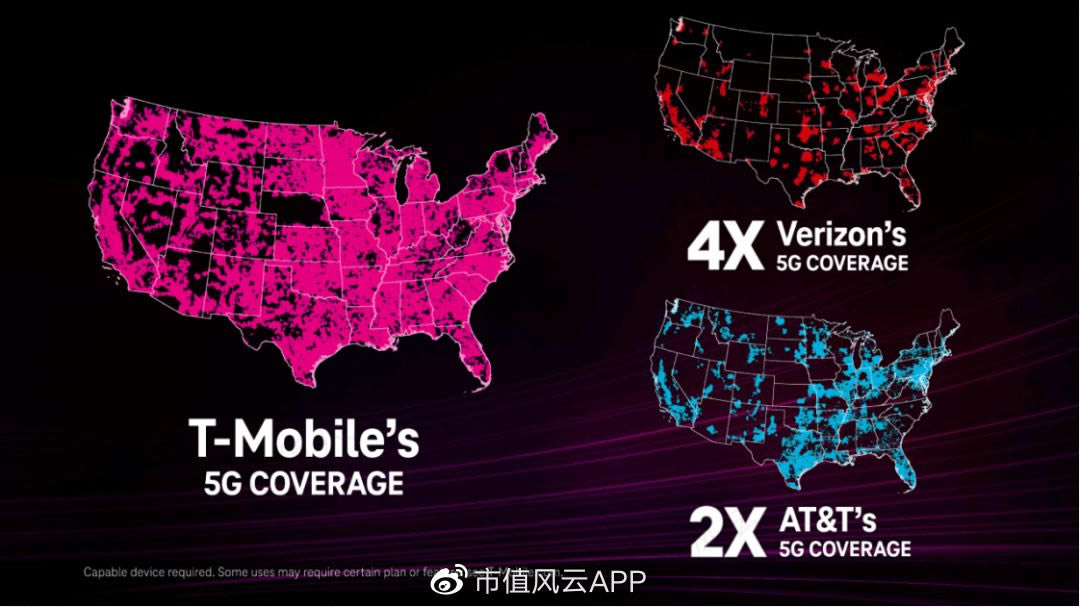

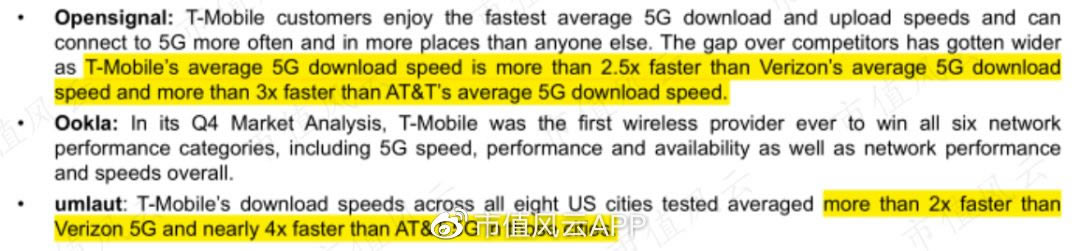

T-Mobile US(TMUS.US) (“T-Mobile”、“公司”)是美国目前领先的5G运营商。

按覆盖面积计,公司的5G网络是竞争对手Verizon(VZ.N)的近5倍,是AT&T(T.N)的近2倍,覆盖了美国全国94%的网络。

其5G网络的性能同样领先。据公司引用的第三方报告称,T- Mobile 5G的下载速度平均比Verizon快2-2.5倍,比AT&T快3-4倍。

(来源:公司FY2021 Press Release)

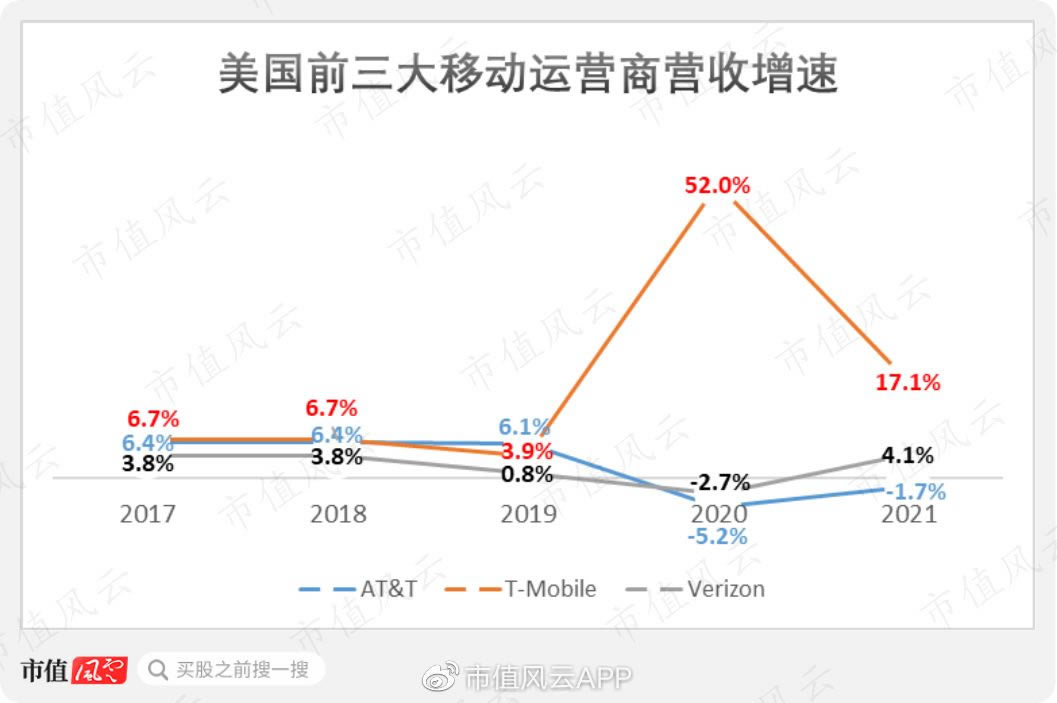

AT&T和Verizon目前均是年营收千亿美元以上的企业。

T-Mobile虽然在三巨头中营收规模最小,但称得上是美国大型移动运营商中最具成长性的一家。

2020年4月,T-Mobile以265亿美元的股权对价收购了全美第四大运营商Sprint。由于并表,公司营收当年同比大增52%,至680亿美元。

2021年,即便受到去年高基数影响,T-Mobile营收仍同比增长17.1%,至800亿美元,增速高于同期的AT&T(YoY:-1.7%)和Verizon(YoY:4.1%)。

纵观过去10年,T-Mobile先是超越了Sprint,在美国大型移动运营商中的排名从第四上升至第三,后又一举收购该竞争对手,形成了美国电信服务业如今“三足鼎立”的局面。

老铁们一定很好奇T-Mobile的“上位历程”?

且看风云君揭秘。

“无运营商”策略:拯救了公司,改变了行业

(一)一度业绩不利,险被AT&T收购

不同于美国土生土长的AT&T和Verizon,T-Mobile是欧洲最大移动运营商德国电信(DTE.DE)的子公司。

目前,德国电信仍是公司最大股东,持股46.8%;软银集团(9984.T)为第二大股东,持股4.9%。

根据协议,德国电信拥有软银所持股份的投票权,对公司实现控制。

(来源:MarketScreener)

T-Mobile的快速崛起,搅乱了过去长期由AT&T和Verizon主导的美国电信服务业格局。

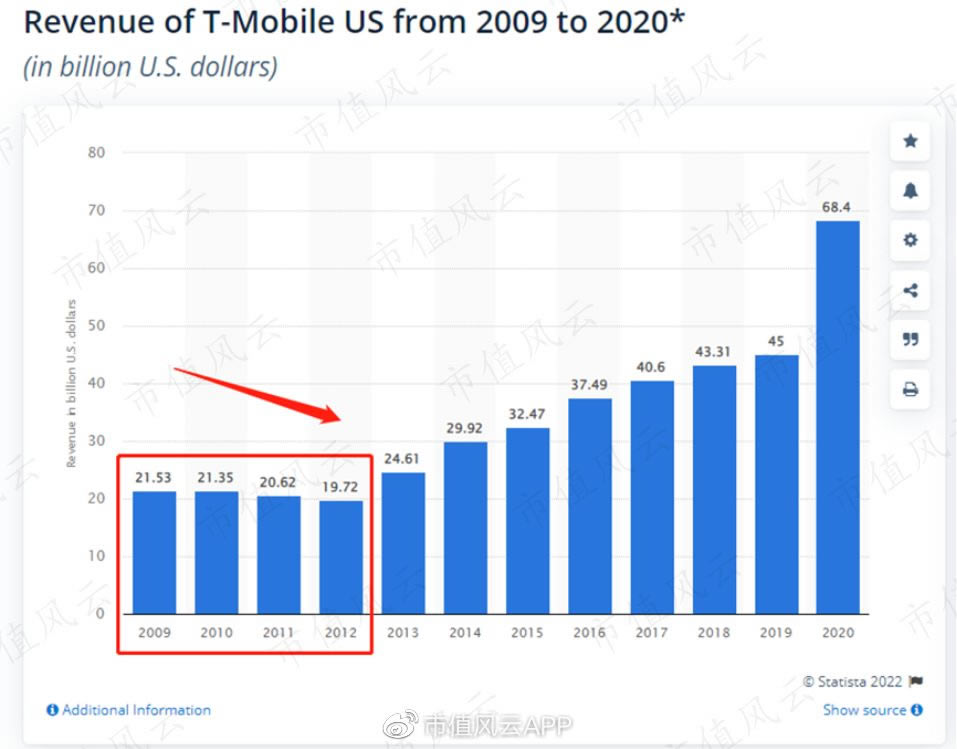

然而,2013年以前,公司的表现相当惨淡。

公司的营收在2009-2012年连年下滑。

(来源:Statista)

公司当时的竞争处境艰难,上有AT&T、Verizon和Sprint三家实力更为雄厚的大型移动运营商,下有众多被称为“移动虚拟网络运营商”(Mobile virtual network operator,MVNO)的小型运营商。

MVNO通常没有自己的基础设施,而是从大型运营商处批发带宽,再以零售价格出售给用户。虽然这类小运营商只能提供较低的优先级,但胜在价格便宜,因而也吸引了不少用户。

公司作为四大移动运营商中实力最为弱小的一家,加上连年业绩不佳,成为了大型竞争对手的理想收购目标。

2011年,母公司德国电信也按捺不住了,开始与潜在买家AT&T商讨以390亿美元出售的事宜。

这笔双方都有意达成的交易,最后却未能获得美国反垄断机构批准。

出售虽然失败,公司却发了一笔“横财”:根据协议,AT&T需向公司支付30亿美元现金和部分频谱资产作为赔偿。

即便现金流状况大为缓解,公司的业绩仍然没有改善。

2012年,公司的营收已经不足200亿美元,并且发生了39亿美元的商誉减值以及25亿美元与频谱牌照相关的无形资产减值,导致当年净亏损高达73亿美元。

(二)扭转命运的“无运营商”策略

2013年,公司新上任不久的CEO John Legere决定力挽狂澜。

(John Legere)

幸运的是,当时美国电信服务业对用户普遍不友好的市场环境,给了公司“逆袭”的机会。

当时,移动运营商要求用户签订两年期的强制性合同是行业惯例,如果用户提前终止合同,则需支付一笔价格不低的罚金。

运营商给用户提供的套餐内流量通常非常有限,且超额流量的收费相当昂贵。

运营商向用户提供的设备分期付款计划,通常要求与强制性合同绑定;

此外,分期支付的价格最终通常远超过手机的市场价值。

2013年3月,公司推出了一项名为“无运营商(Un-carrier)”的新策略。

正如其名,其目的是将公司与其他运营商区分开来,并把解决用户痛点视为策略的核心。

“无运营商”策略最重大的变革在于取消了强制性合同这一行业惯例。

这意味即便用户在这个月开始使用T-Mobile的服务,然后下个月转到AT&T或Verizon等其他运营商,也只需向公司支付当月话费,而不会有任何罚金。

随后,公司不断升级其“无运营商”策略,推出了更多的优惠方案。比如:

设备分期付款无需绑定套餐、且允许用户随时提前结清;

免国际漫游费;

WIFI免费通话;

部分音乐应用免流量;

每月未使用完流量不清零,可滚存至一年……

上述策略在今天的消费者看来或许不算新鲜,但在当时,其中许多均为公司首创,且在大型运营商中唯此一家提供。

为解决用户痛点,公司甚至推出了一项直击竞争对手要害的优惠方案:公司将为从其他运营商转网过来的用户支付提前终止合同的“罚金”。

也就是说,哪怕用户在其他运营商处的合同还未到期,只要想成为T-Mobile的用户,没问题――公司将为这些用户提供最高350美元的补偿。

公司的“无运营商”策略迅速取得成效,从2013年起,公司营收一改此前连年下滑趋势,客户也迎来了大幅增长。

短短三年内(2013-2015年),公司的市场份额从10%飙升至17%,并在2015年超越Sprint成为美国第三大运营商。

在此期间,除AT&T的市场份额略有提升外,Verizon和Sprint的市场份额均有所下滑。

(来源:451 Research)

“无运营商”策略挽救了公司此前衰败的业绩,而由其开始的许多措施,日益被越来越多的运营商所效仿,改变了美国通信服务业过去的许多惯例。

正如公司所说:“我们一开始只是为了缓解客户的痛点,结果却永远改变了无线行业。”

T-Mobile的上位史,不禁让人联想到注册制时代下的市值风云。

市值风云同样是以解决用户痛点为产品核心。

过去的核准制时代形成了“全市场卖方”模式。然而,在注册制时代,投资者面临着上市公司多如牛毛,而退市和爆雷风险继续飙升的双重风险,倒逼他们主动去寻求业绩优良、安全边际高、合规性好的投资标的。

市值风云正是致力于帮助用户找到“优质上市公司”,提供负责任的“买方研究报告”和“买方交易系统”,打造以注册制交易特点为服务理念的证券交易软件,最终成为注册制时代的霸主。

(注册制时代炒股就用市值风云APP)

营收和用户增长表现均佳

(一)业务特色:负毛利“卖手机”

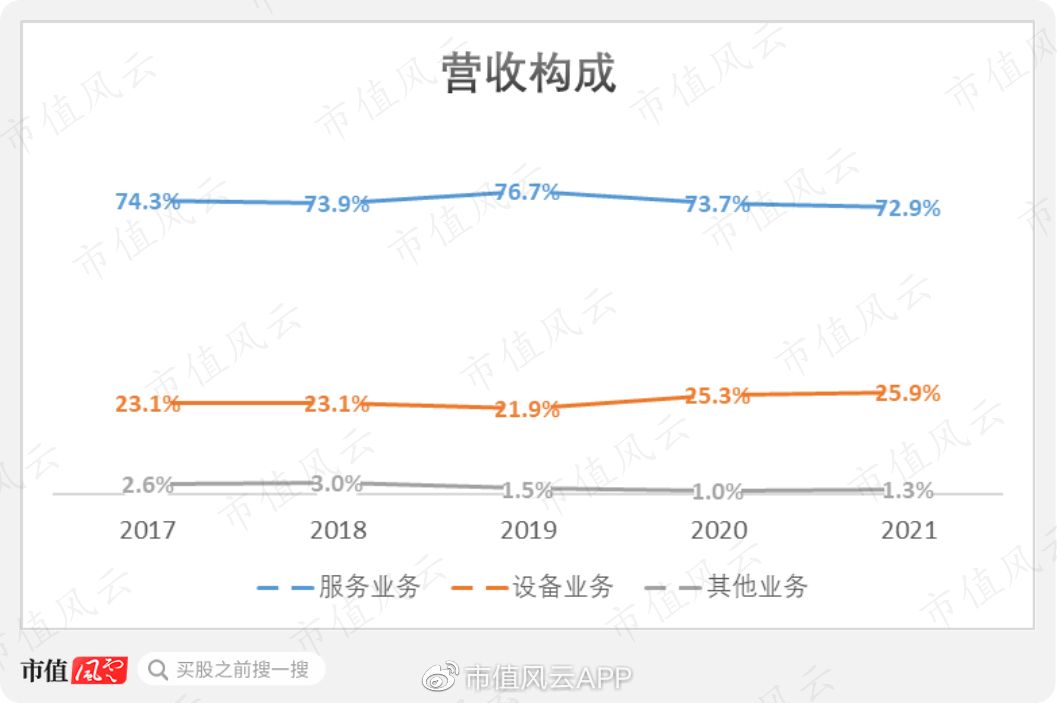

公司主要通过向用户提供通信服务(服务业务),以及销售和租赁移动设备(设备业务)实现营收。

2021年,服务业务和设备业务的营收占比分别为73%和26%。

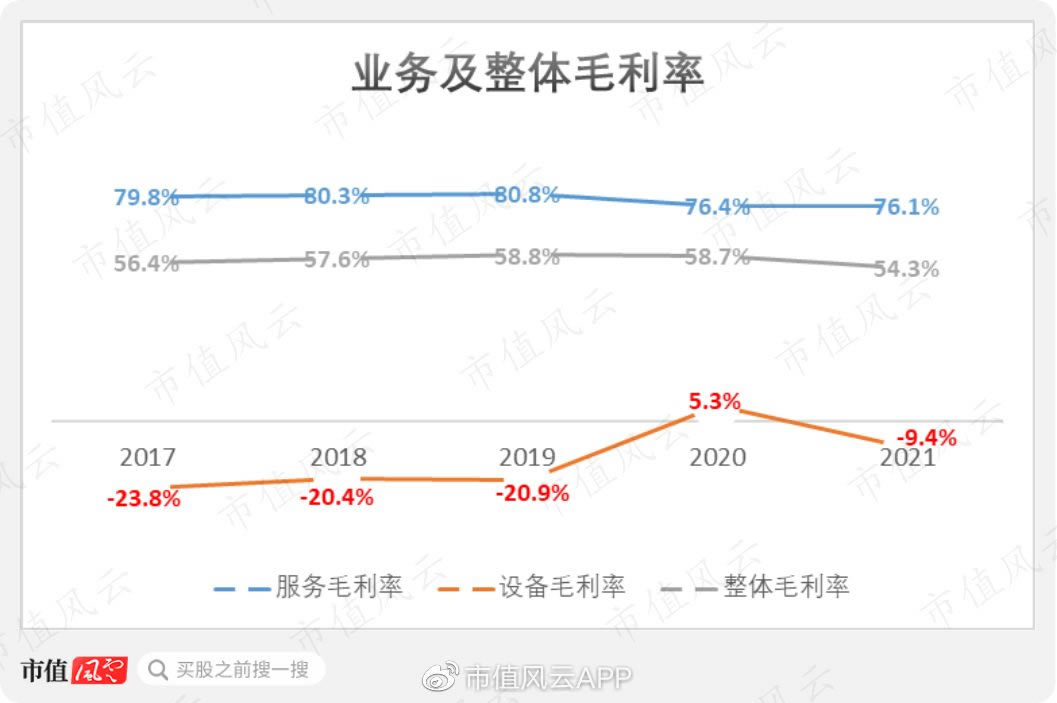

公司的服务业务毛利率较高,但设备业务多数期间呈现负毛利,因此降低了整体毛利率。

2021年,公司的服务毛利率、设备毛利率和整体毛利率分别为76.1%、-9.4%和54.3%。

美国大多数运营商都会向用户提供设备分期付款购买或租赁的选择,作为吸引用户的手段之一。

公司为其“无运营商”策略推出一项名为“JUMP!”的设备升级计划,允许用户支付差价更换新机。

回购或租赁到期归还的旧设备将重新成为公司资产负债表上的存货,并按成本或可变现净值中的较低值计价,对应的减值则计入营业成本,因而导致设备业务毛利率通常为负。

因此,服务业务才是公司的核心业务。

2021年,公司服务业务营收584亿美元,同比增长15.8%。

(二)后付费用户是核心群体

“预付费”和“后付费”是移动运营商提供的最常见的两种付费方式。

预付费:用户需要先充值才能正常使用服务,发生欠费的情况下电话同时停机。

后付费:在一定的信用额度内,用户可以先使用服务再在相应的期限内缴费,在欠费的情况下仍可以正常使用。

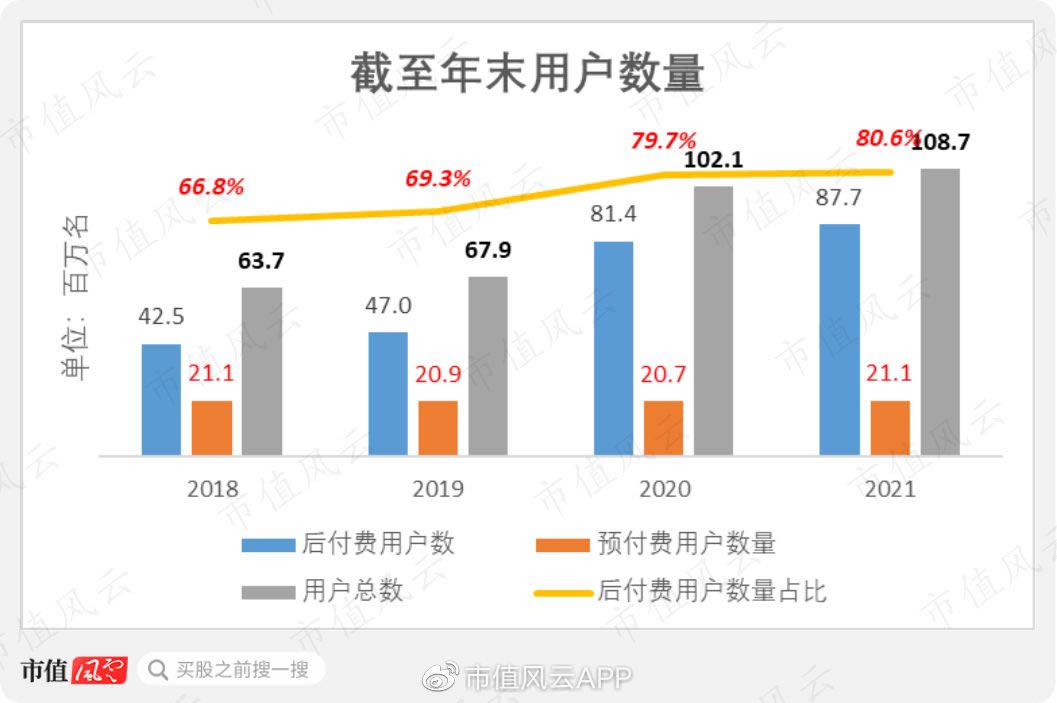

在美国,后付费通常是各家大型运营商主流的付费方式。后付费用户也一直是公司最大的客户群体。

截至2021年末,公司约1.1亿名用户中,有8770万名为后付费用户,占比高达81%。

公司在2020年合并Sprint时也获得了大量后付费用户,当年后付费用户数量占比大幅上升10个百分点。

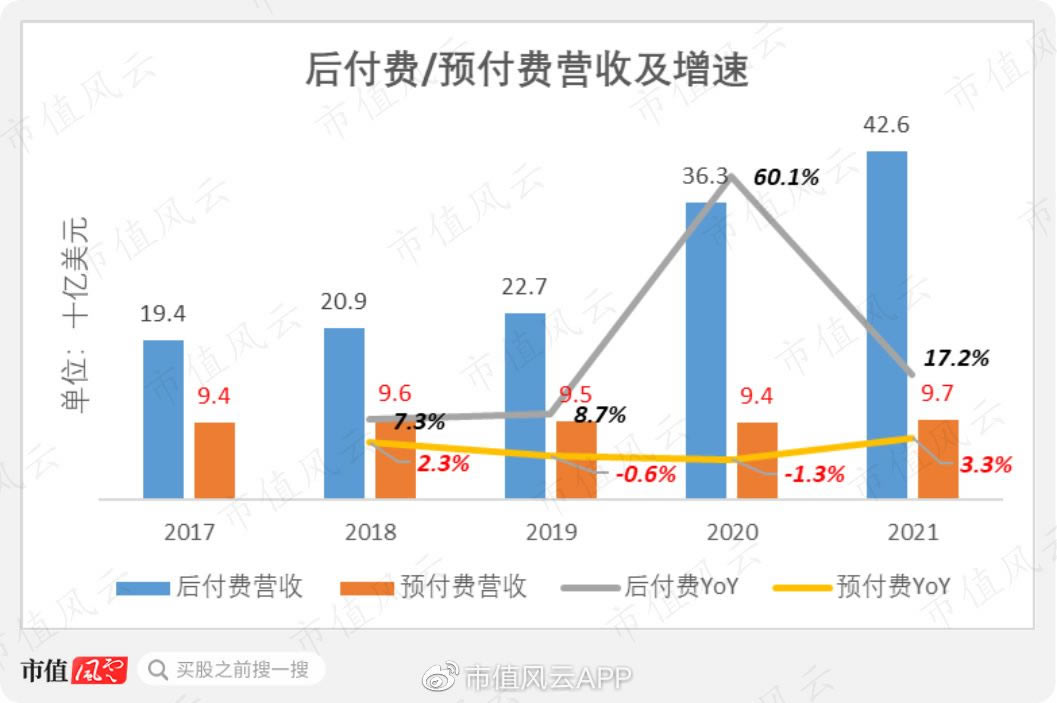

后付费用户也是公司服务业务的最大营收来源,且营收贡献度逐年上升,自2020年合并Sprint以来,进一步提升到70%以上。

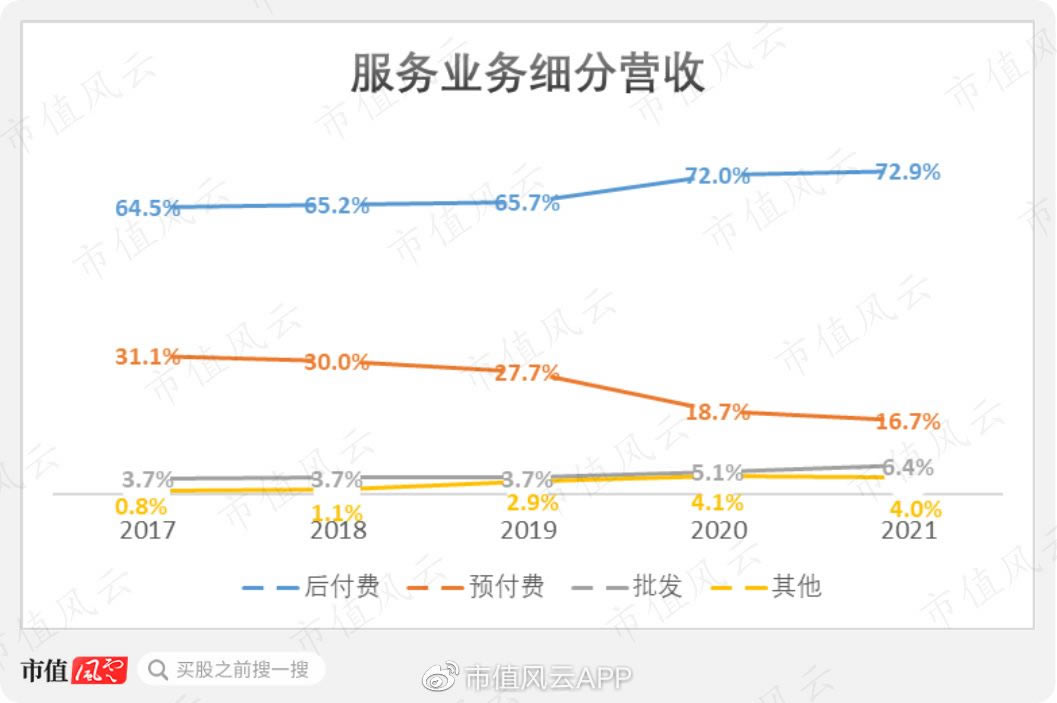

2021年,公司服务业务的营收构成中,约73%来自后付费,仅17%来自预付费。

此外,公司的服务业务还包括向MVNO批发销售带宽(批发)、收取漫游费等(其他),但后两者营收贡献较小。

2021年,公司后付费营收426亿美元,同比增长17.2%;预付费营收97亿美元,同比增长3.3%。

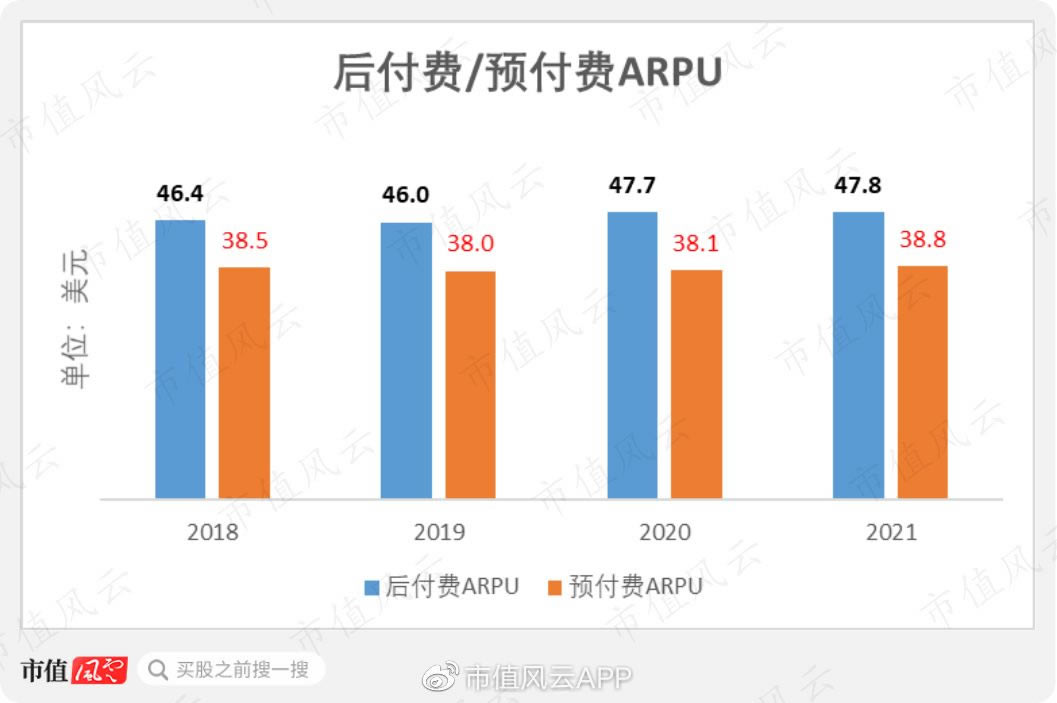

对于美国移动运营商来说,后付费用户通常是最有价值的客户群体。

首先,后付费用户的每用户平均营收(ARPU)通常要高于预付费用户。

以公司为例,据披露,2021年,公司后付费用户的月均ARPU为47.8美元,而预付费用户的月均ARPU只有38.8美元。

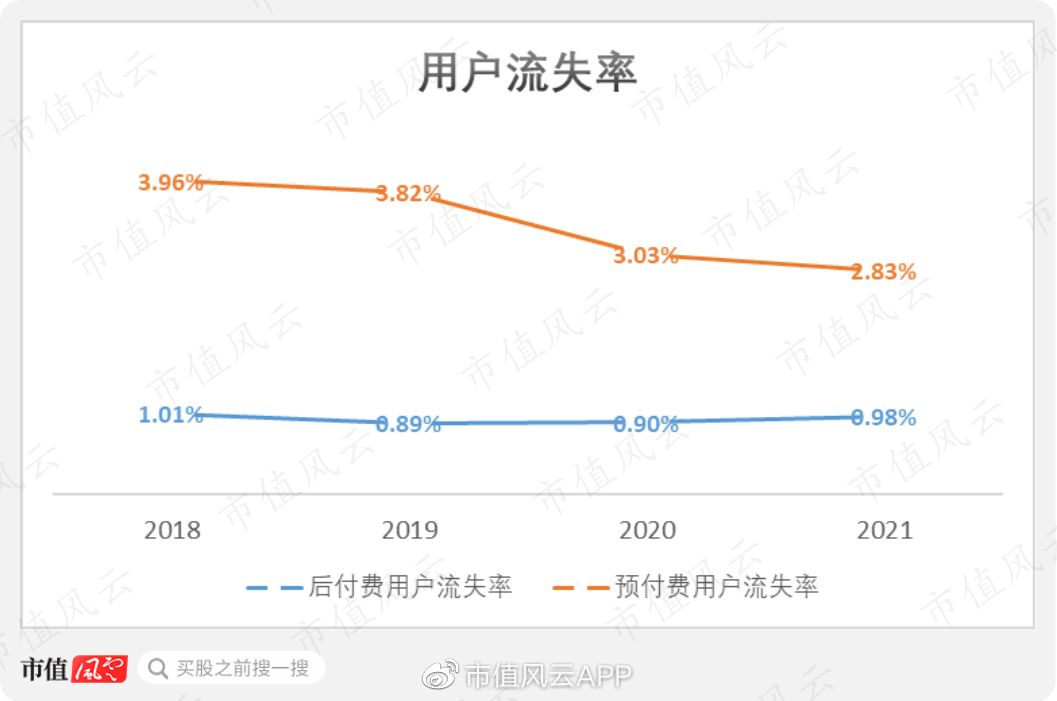

其次,后付费用户的流失率也明显低于预付费用户。

即使公司近年来预付费用户流失率不断下降,但2021年,预付费用户的流失率仍较后付费用户高出近1.8个百分点,分别为2.8%和1.0%。

5G――拼财力的持久赛

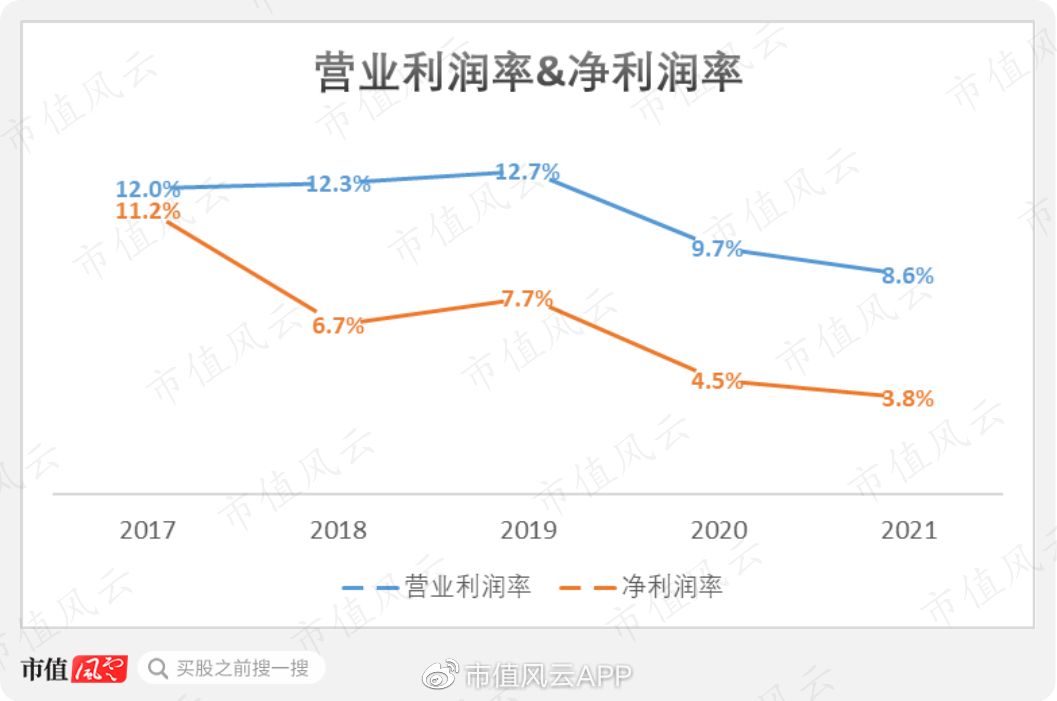

营收和用户增长均表现良好,然而公司的盈利能力近年来却有所下滑。

2021年,公司的营业利润率和净利润率分别为8.6%和3.8%,分别同比下滑1.1个和0.7个百分点。

自2019年以来,公司的盈利能力主要受以下两件大事影响:

(1)2020年4月完成合并Sprint;

(2)近年来持续的5G投入。

风云君逐一分析。

(一)合并Sprint加大财务压力

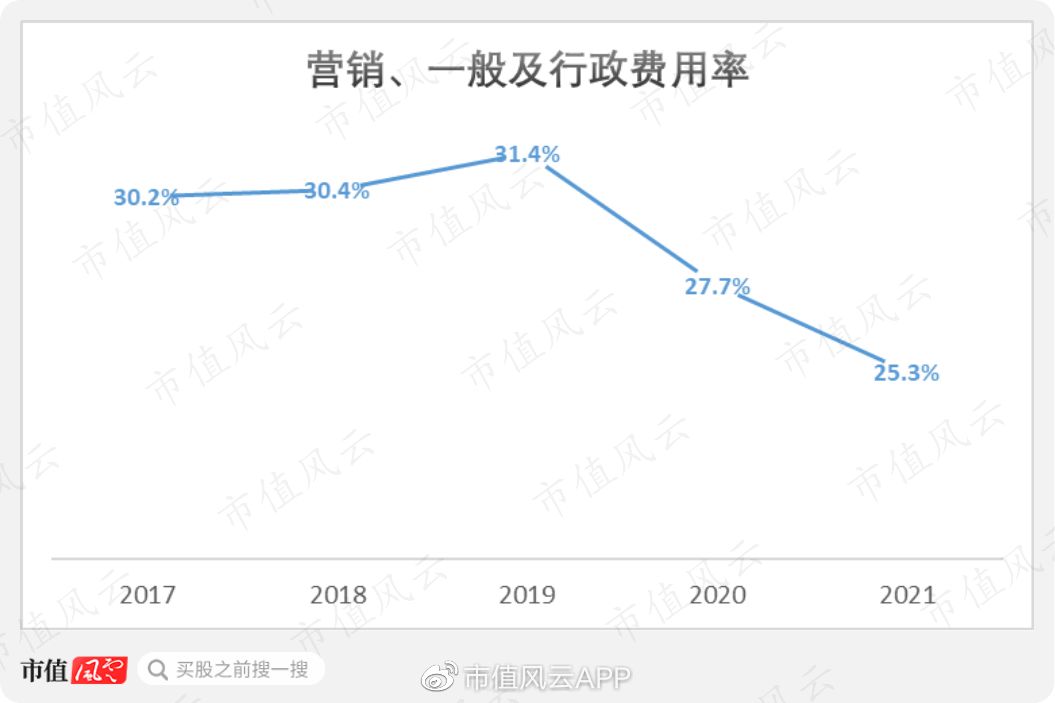

合并Sprint给公司带来了明显的协同效应,主要体现在营销、一般及行政费用率(SG&A)的明显改善,从2019年的31.4%下滑至2021年的25.3%,降低了6.1个百分点。

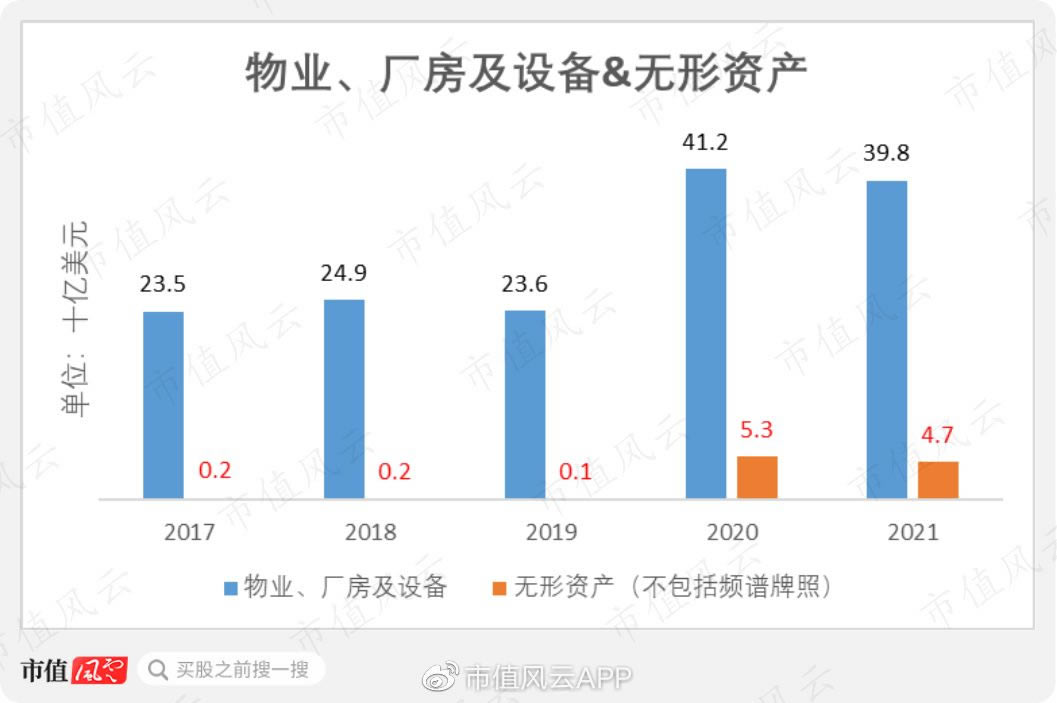

但合并业务后,公司每年的折旧及摊销额明显增长。2020-2021年,公司的折旧及摊销费用率在20%以上,远高于合并前的15%。

原因是合并后,公司的物业、厂房及设备(PP&E)规模增长了75%,近40亿美元;同时新增了近50亿美元的无形资产(不包括频谱牌照)。

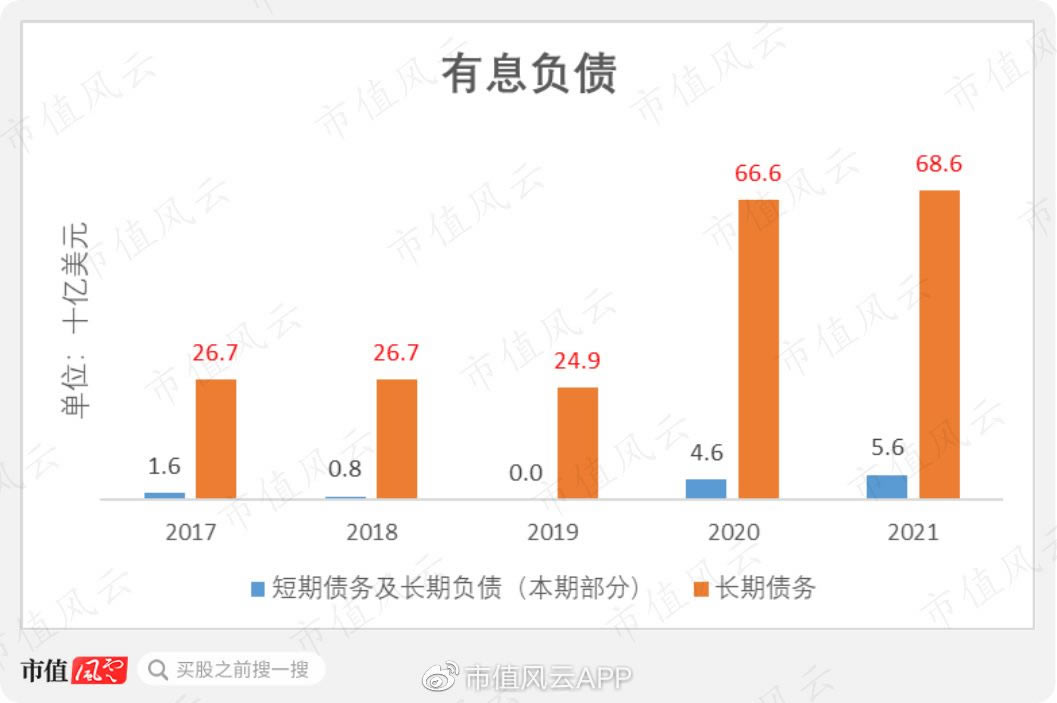

另外,作为合并的一部分,公司还承担了Sprint高达318亿美元的有息负债。截至2021年末,公司的有息负债账面价值达到742亿美元。

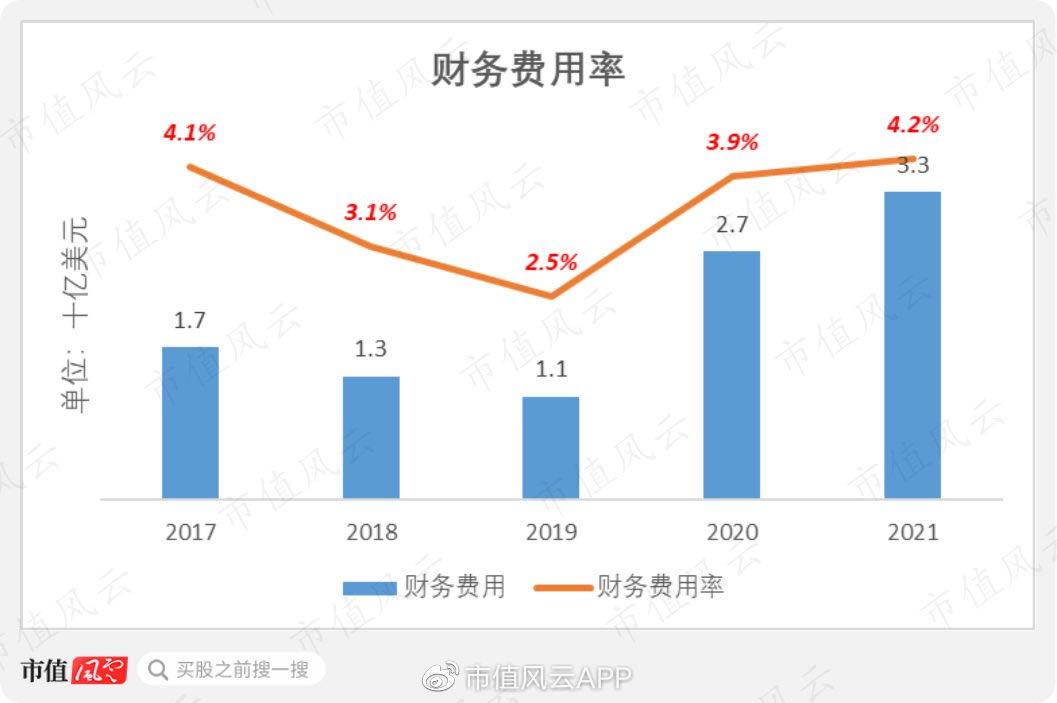

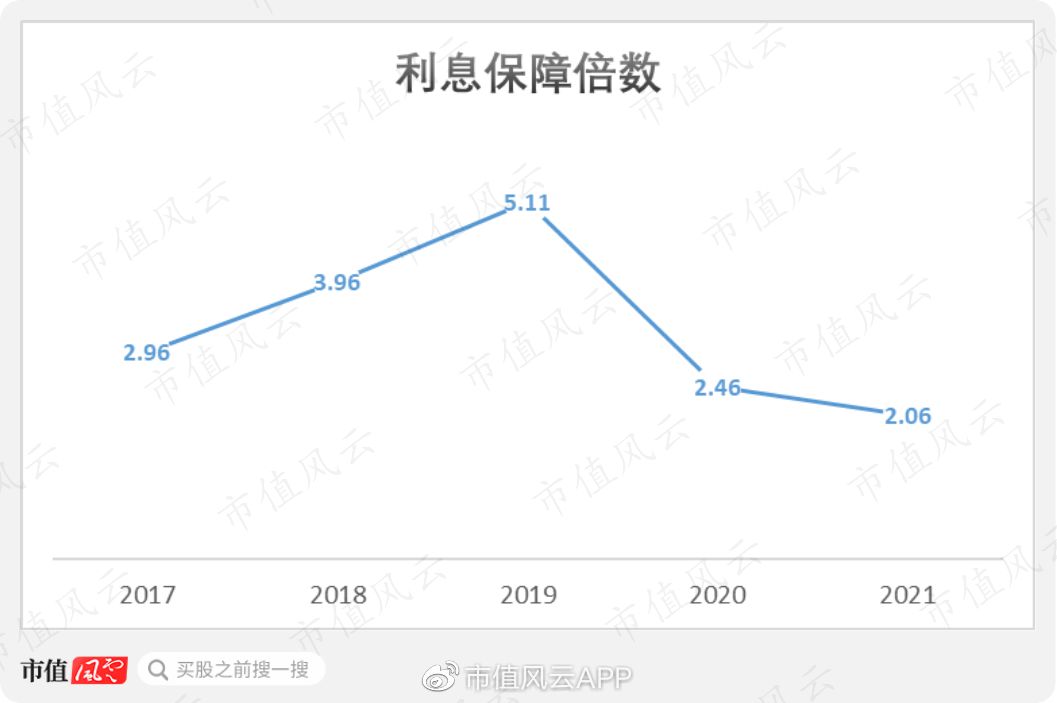

2021年,公司的财务费用高达33亿美元,财务费用率为4.2%。

财务费用自2019年起一路回升,导致公司的利息保障倍数也自2019年的高位5.1倍大幅下滑,2021年为2.1倍。

(二)频谱组合规模位列美国运营商之首

合并Sprint虽然加大了公司的财务压力,但也给公司带来了最宝贵的资产――多波段的频谱。

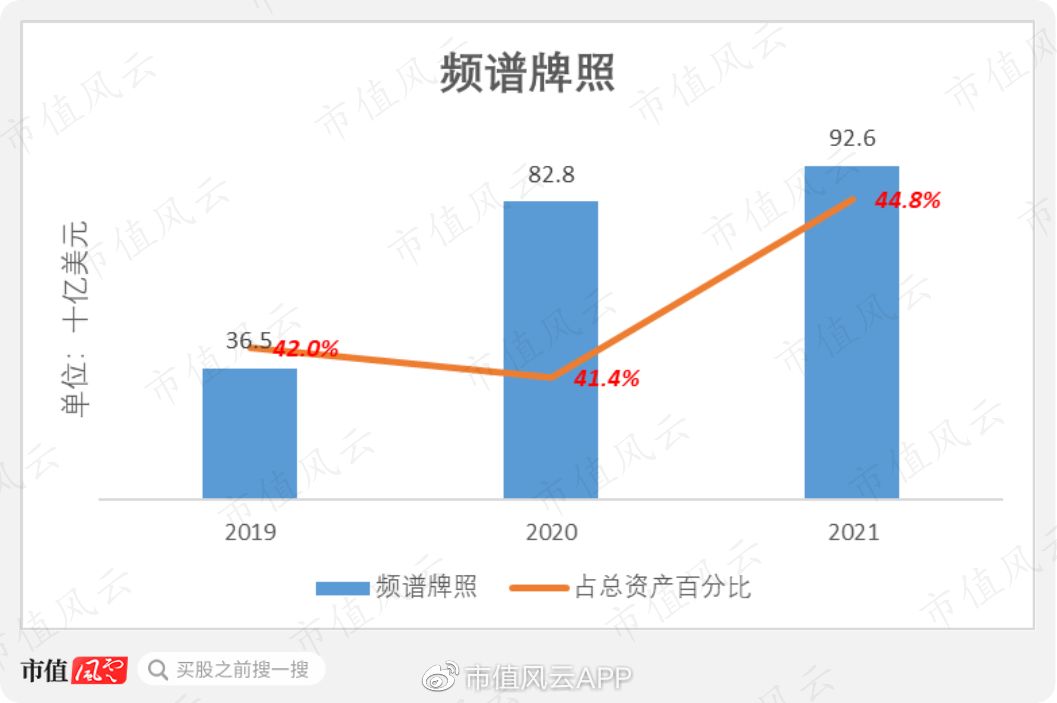

Sprint在合并前是美国拥有频谱最多的运营商。通过合并Sprint,公司的频谱组合规模位列美国移动运营商之首。

(来源:Cowen)

截至2021年末,公司频谱牌照的账面价值高达926亿美元,其中454亿美元来自Sprint。频谱牌照是公司账面上最值钱的资产,占总资产规模的45%。

美国联邦通信委员会(FCC)向运营商发放的频谱牌照期限一般为15年,但惯例是在到期后以象征性的成本批准续期。

因此,公司将所获得的频谱资产视为使用寿命不确定的无形资产,不计提摊销,每年进行一次减值测试。近3年,该资产未发生减值。

公司目前部署的5G专用频谱主要来自低频段(低于1 GHz)和中频段(1-6 GHz)。

(来源:公司FY2021财报)

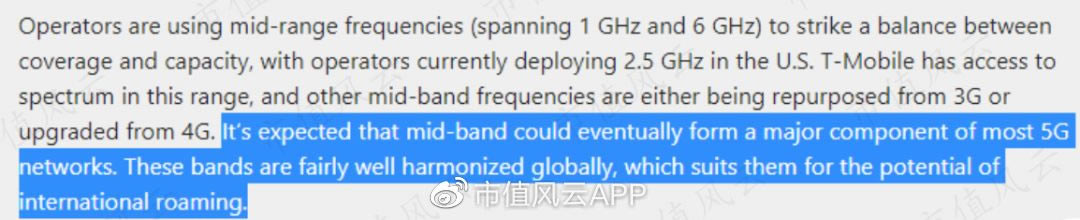

目前美国通信行业的共识是,预计中频段最终将成为大多数5G网络的主要组成部分,原因是中频段频谱在覆盖范围和速度之间的平衡性。

(来源:T-Mobile官网)

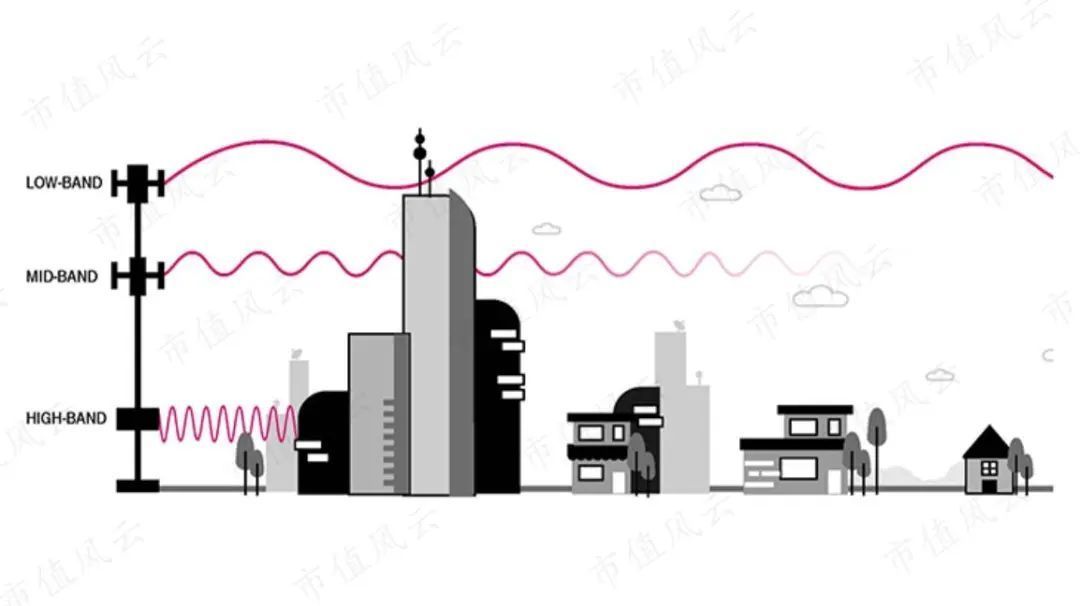

低频段:长波的传输范围大,而且不易受建筑物障碍的影响;

中频段:中长波在速度和范围之间取得平衡,以较快的速度覆盖广阔的区域;

高频段:短波的传播范围很小,可以快速传输数据,但难以穿透建筑物;

(三种类型频谱的特点)

但高频段频谱仍然十分重要,目前属于5G应用的前沿技术,近年来收获了大量的关注。

高频段的覆盖范围半径较短,容易被建筑物干扰,但由于可同时提供大量高速的连接,在某些应用场景下,与低频段相比,高频段的特征反而是一种优势,比如在市中心、体育场、购物中心等热闹的商业场所。

T-Mobile已经在包括亚特兰大、达拉斯、拉斯维加斯、洛杉矶和纽约在内的美国主要城市部署了高频段5G,下载速度可达到450 Mbps,峰值速度接近1 Gbps,上传速度接近50 Mbps。

(来源:T-Mobile官网)

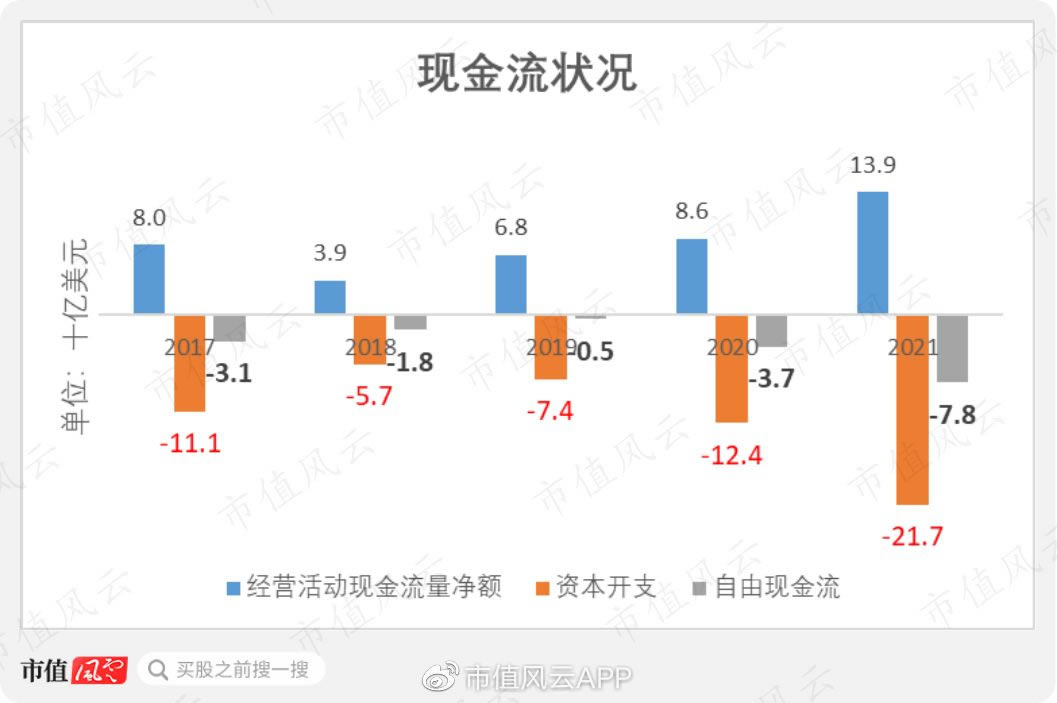

(三)资本开支庞大,现金流承压

公司的资本开支自2018年以来逐年增长,主要用于扩大频谱组合,以及进行相关的网络整合和建设。

2021年,公司的资本开支达到了创纪录的217亿美元,同比增长75%。

庞大的资本开支使其自由现金流长期为负。2021年,公司自由现金流的缺口达到78亿美元。

移动运营商之间的5G竞赛是一项极为烧钱的游戏,尤其是在大型运营商之间。

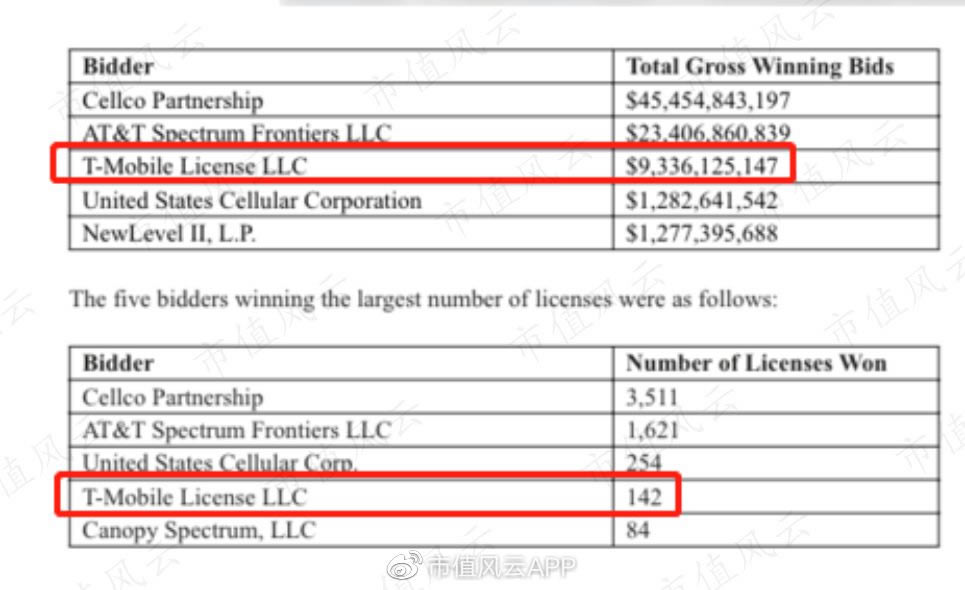

以公司2021年参与的FCC 107号频谱拍卖为例。据FCC公布,此次共有107个参与者竞拍,拍卖价超过812亿美元,而Verizon、AT&T和T-Mobile三家大型运营商贡献了此次拍卖支出的96%。

(来源:Fierce Wireless)

其中,T-Mobile以93亿美元拍得142个频谱,而Verizon(注:即Cellco Partnership)和AT&T的此次拍卖支出分别高达455亿美元和234亿美元。

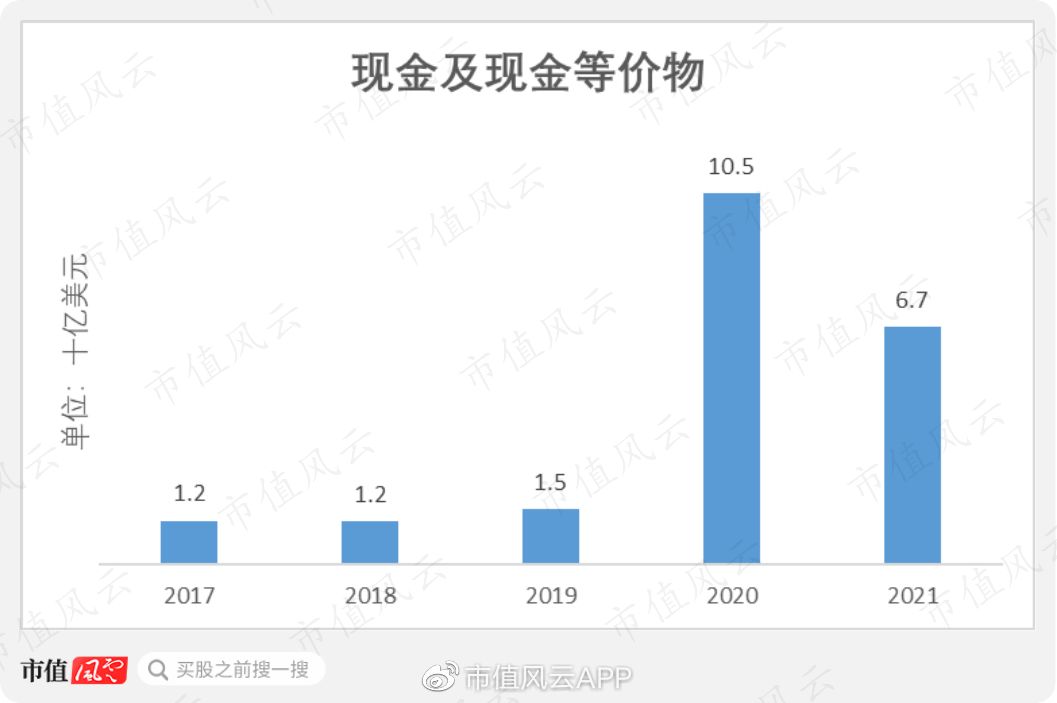

为应对日益加剧的财务压力,公司在2020年已经大幅补充了一轮流动性,当年发行了353亿美元的长期债券。

截至2021年末,公司账面上的现金及现金等价物尚有67亿美元,较去年同期的105亿美元减少了36%。

纵观T-Mobile的上位史,在过去10年,公司实现了两件大事:

一是“无运营商”策略。通过推陈出新,公司赢得了大量用户,挽救了此前衰败的业绩,积攒了实力。

二是通过合并Sprint,拉近了与两大巨头之间的差距,改变了行业竞争格局,并在5G竞赛中占领先机。

美国电信服务行业“三足鼎立”的局面已经形成,但5G领域的竞争仍处于白热化阶段,暂时的先发优势可能转瞬而逝,T-Mobile仍然不容丝毫懈怠。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

……